RC General y RC Profesional: aliados para una cobertura total

25 noviembre de 2025

Cuando escuchamos “Responsabilidad Civil” muchas veces suena como algo legal, aburrido o que solo le importa a las empresas grandes, pero no. En México, este seguro es básicamente tu respaldo económico cuando, por lo que hace tu empresa o tu profesión, llegas a causar un daño a una tercera persona. ¿Qué es un Seguro de Responsabilidad Civil? Pues justo esto: una protección financiera para no pagar de tu bolsillo cuando lastimas, afectas o causas un perjuicio a alguien más. Ese daño puede ser a su físico, a sus cosas, o incluso a su cartera si eres un profesional que mete la pata en su trabajo.

Pero si hablamos de empresas, comercios, eventos o negocios en general, la responsabilidad civil se mueve en otro terreno, aquí no se trata de lo que haces como profesionista, sino de lo que ocurre por la actividad de tu empresa o dentro de tus instalaciones. Y sí, aunque tú no tengas la culpa “directa”, la ley te puede obligar a responder igual.

Lo esencial aquí es entender que la aseguradora no está “castigándote”, sino ayudándote a cumplir con la obligación legal de reparar el daño. Por eso es tan importante saber qué cubre un Seguro de Responsabilidad Civil, porque al final la idea es que no tengas que pagar miles o millones de pesos si alguien te demanda por algo que pasó dentro de tu negocio o durante tu actividad comercial. Y créeme, pasan más casos de los que imaginamos.

Una forma sencilla de explicarlo cuando alguien te pregunta qué es un Seguro de Responsabilidad Civil en el mundo empresarial sería: “algo que evita que tu empresa se endeude si causa un daño a una tercera persona, aunque sea sin intención”.

Por eso existen dos tipos de seguros muy comunes:

- Responsabilidad Civil General (RC General)

- Responsabilidad Civil Profesional (RC Profesional)

Parecen primos, pero cada uno cubre situaciones totalmente diferentes. Vamos a verlos con calma y sin estrés.

¿Qué protege exactamente la RC General?

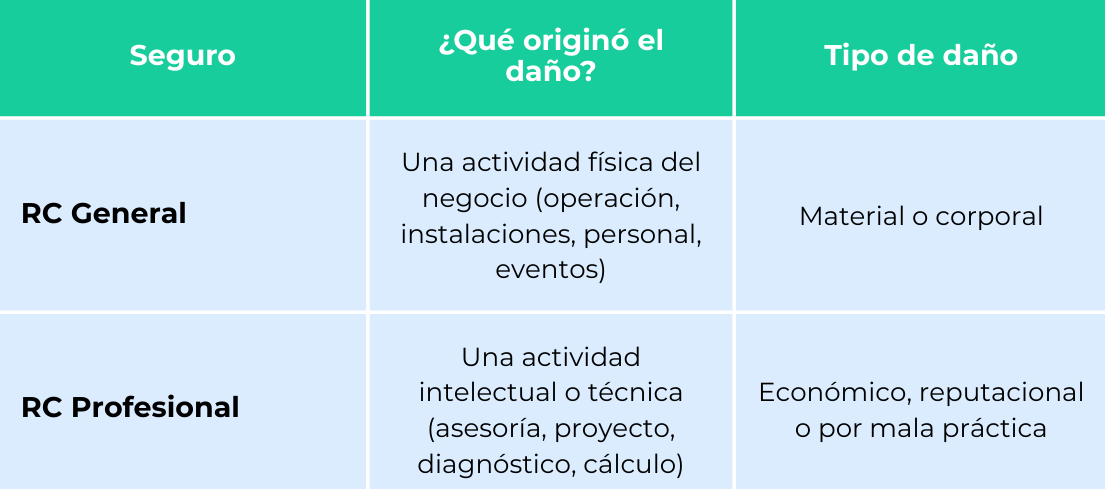

La RC General entra en acción cuando el daño se origina por el simple hecho de que tu empresa está operando, accidentes dentro de una tienda, oficinas, bodega, restaurante, evento, feria, obra, o incluso en las actividades cotidianas de tus trabajadores.

Aquí hablamos de problemas “reales”, tangibles y 100% visibles. Y aquí mucha gente finalmente entiende qué cubre un Seguro de Responsabilidad Civil dentro de una empresa, como: daños materiales, lesiones corporales, muerte accidental y gastos legales relacionados con esos hechos.

📌 Este seguro protege los daños ocasionados a terceros durante las actividades normales de tu negocio, incluyendo gastos médicos, indemnizaciones y defensa legal.

Ejemplos comunes:

- Una persona se resbala dentro de tu local porque el piso estaba mojado.

- Tus trabajadores tiran una caja y golpean a alguien.

- Rompen accidentalmente algo que pertenece a un cliente o a un vecino del local.

Eso es exactamente qué cubre un Seguro de Responsabilidad Civil cuando hablamos de RC General. Pero este seguro no cubre errores en tu trabajo profesional. Si fallaste en una asesoría, diagnóstico, diseño, cálculo, tratamiento, recomendación, etc., ahí no aplica la RC General.

Para esos errores existe otro seguro… y ahora sí entra su primo, la RC Profesional.

¿Entonces qué protege la RC Profesional?

La RC Profesional es para cuando tú trabajas con tu conocimiento, tu técnica o tu experiencia, y algo sale mal. Aquí no necesariamente hay un golpe, una caída o un daño a un objeto. El daño puede ser invisible, pero afecta el bolsillo, la salud, la imagen o los resultados del cliente. Este tipo de seguros responde a qué es la Responsabilidad Civil Profesional, es decir, el deber que tienes de reparar daños causados por tus errores como profesionista.

Esta póliza es para profesionistas como: médicos, abogados, contadores, ingenieros, arquitectos, consultores, veterinarios, agentes de seguros, psicólogos, enfermeros, etc.

Ejemplos muy comunes en México:

- Un médico receta mal o realiza un procedimiento incorrecto y el paciente sale afectado.

- Un arquitecto hace un cálculo mal y el cliente debe pagar extra por correcciones.

- Un contador entrega mal una declaración y el cliente recibe una multa.

📌Aquí es donde entendemos qué cubre un Seguro de Responsabilidad Civil Profesional: errores, negligencia, omisiones, mala praxis y fallas profesionales, además de gastos legales e incluso defensa penal cuando aplica. Y sí, esta es otra forma de entender qué es la responsabilidad civil profesional, tu obligación de responder si tu trabajo provoca un daño técnico o económico.

Y algo muy chido es que esta póliza puede incluir extras como:

- Protección de documentos importantes

- Gastos para reducir el daño causado.

- Ciberprotección (muy útil si manejas datos de pacientes o clientes).

- Fianzas legales.

- Protección financiera completa.

- Cumplimiento con contratos y regulaciones.

- Mejor imagen profesional (sí, da confianza).

- Evitas “huecos” en la cobertura.

- Tranquilidad para trabajar sin miedo a demandas.

Por eso, cuando alguien te pregunta qué cubre un Seguro de Responsabilidad Civil Profesional, la respuesta es simple: protege tu patrimonio cuando cometes errores trabajando con tu conocimiento.

Diferencia clave: ¿De dónde viene el daño?

¿Quién necesita cuál? (sin complicaciones)

Tiendas, restaurantes, negocios, locales, eventos, obras civiles, empresas que atienden gente:

✔️ Necesitan RC General.

Médicos, abogados, arquitectos, ingenieros, consultores, contadores, veterinarios, técnicos especializados, agentes de seguros:

✔️ Necesitan RC Profesional.

Despachos de arquitectura, consultorías, constructoras, clínicas, hospitales, empresas que dan servicios técnicos y además tienen instalaciones o eventos:

✔️ Necesitan AMBAS.

¿Conviene tener los dos? La respuesta es: Sí, cuando aplica

Tener ambas coberturas te protege por completo. Muchos contratos, licitaciones, asociaciones profesionales o permisos municipales pueden exigirte uno o los dos. Y si no los tienes, no solo te puedes quedar sin el contrato… también puedes pagar una demanda millonaria.

Beneficios de tener ambos:

Elegir entre RC General y RC Profesional no es solo una decisión técnica, sino una forma de cuidar tu trabajo, tu reputación y tu patrimonio. Nadie está exento de errores o accidentes, y una buena póliza puede ser la diferencia entre seguir creciendo o terminar metiendo todo tu esfuerzo al bote de la basura por una sola demanda.

La buena noticia es que no tienes que adivinar cuál te conviene. En Simplee Seguros cuentan con ambos tipos de seguros, diseñados para las necesidades del mercado mexicano y adaptados tanto a negocios como a profesionistas. Ya sea que tengas un local, una consultoría, una clínica, un despacho, o estés arrancando tu propio proyecto, pueden ayudarte a elegir la protección adecuada y a personalizarla para que cubra justo lo que tú necesitas (sin pagar de más).

Dejanos un comentario

Artículos de valor para Pymes directo a tu correo

Suscríbete a nuestro newsletter y recibe información valiosa para tu negocio todas las semanas